Аналитики Frank RG отмечают, что более 60% ипотечных сделок сейчас приходится на льготные программы, что вызвало сложности адаптации у девелоперов.

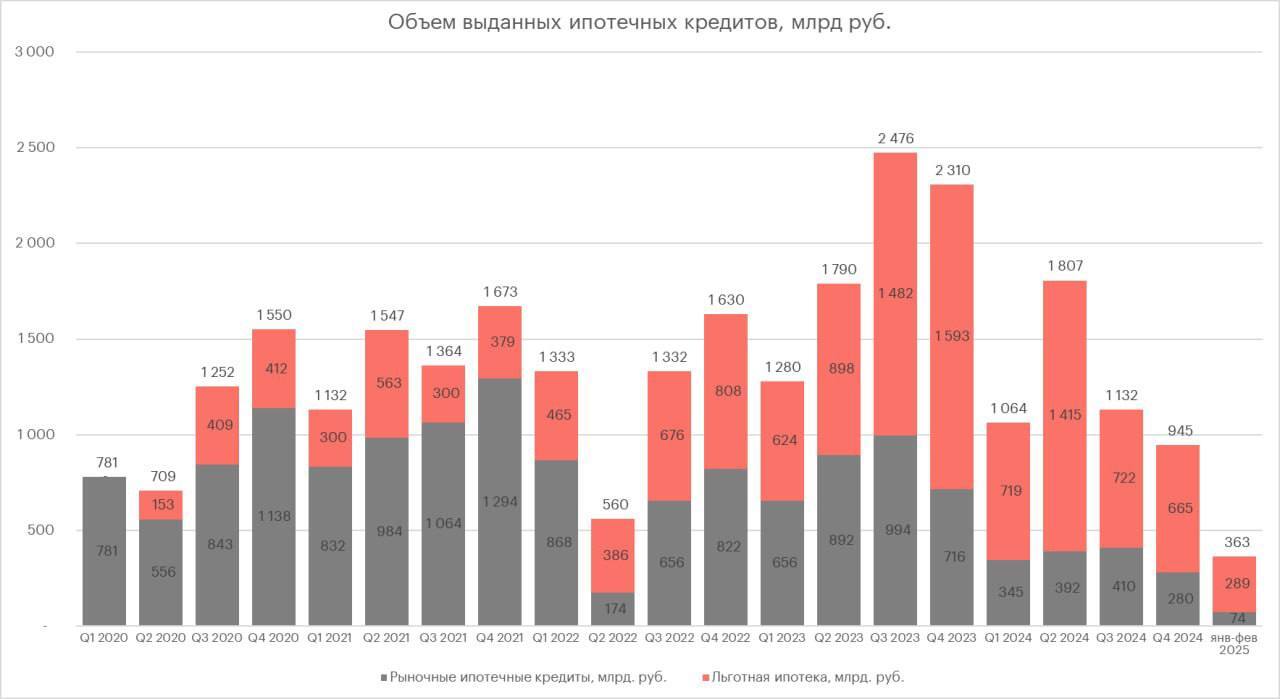

Если в 2023 году доля государственных программ на ипотечном рынке составляла примерно треть, то к 2025 году она превысила 60%. Такой рост создал у застройщиков ложное ощущение устойчивого спроса, побудив их сократить инвестиции в маркетинг, развитие сервиса и инфраструктуру продаж. Многие компании перестали вкладываться в продвижение, рассчитывая, что льготные условия сами привлекут клиентов. Эта стратегия оказалась ошибочной.

Если в 2023 году доля государственных программ на ипотечном рынке составляла примерно треть, то к 2025 году она превысила 60%. Такой рост создал у застройщиков ложное ощущение устойчивого спроса, побудив их сократить инвестиции в маркетинг, развитие сервиса и инфраструктуру продаж. Многие компании перестали вкладываться в продвижение, рассчитывая, что льготные условия сами привлекут клиентов. Эта стратегия оказалась ошибочной.

Риски чрезмерной ориентации на господдержку

Ухудшение уровня обслуживания. Уверенность в автоматическом спросе привела к сокращению бюджетов на обучение персонала и цифровизацию процессов. По оценкам экспертов, в столичном регионе до 90% сделок с новостройками заключались по льготным схемам, что позволило игнорировать необходимость адаптации к рыночным условиям.

Рост запасов непроданного жилья. После сворачивания массовых льготных программ в 2024 году и повышения ключевой ставки до 21% интерес к новостройкам резко снизился. Согласно данным Минфина, к 2025 году объем нереализованной недвижимости превысил 79 млн кв. м.

Проблемы с рассрочками. Попытки застройщиков удержать клиентов за счет гибких схем оплаты обернулись снижением ликвидности эскроу-счетов и увеличением долговой нагрузки. Регуляторы уже обратили внимание на риски таких механизмов.

Рост запасов непроданного жилья. После сворачивания массовых льготных программ в 2024 году и повышения ключевой ставки до 21% интерес к новостройкам резко снизился. Согласно данным Минфина, к 2025 году объем нереализованной недвижимости превысил 79 млн кв. м.

Проблемы с рассрочками. Попытки застройщиков удержать клиентов за счет гибких схем оплаты обернулись снижением ликвидности эскроу-счетов и увеличением долговой нагрузки. Регуляторы уже обратили внимание на риски таких механизмов.

Мнение аналитиков: время менять подходы

Ситуация осложняется ужесточением условий госпрограмм. Например, с 2024 года ИТ-специалисты лишились доступа к льготной ипотеке в Москве и Санкт-Петербурге, а сельские программы планируют ограничить в пригородных районах. Одновременно крупные банки, включая Сбербанк и ВТБ, начали отменять комиссии по льготным кредитам, что может сократить их доступность для населения.

Эксперты подчеркивают, что рынок недвижимости столкнулся с последствиями собственной зависимости от господдержки. Даже если крупные кредитные организации уменьшат участие в программах, их место займут мелкие игроки. Однако девелоперам в любом случае придется пересматривать стратегии продаж и повышать эффективность бизнес-процессов.

Эксперты подчеркивают, что рынок недвижимости столкнулся с последствиями собственной зависимости от господдержки. Даже если крупные кредитные организации уменьшат участие в программах, их место займут мелкие игроки. Однако девелоперам в любом случае придется пересматривать стратегии продаж и повышать эффективность бизнес-процессов.

Перспективы рынка

- Усиление контроля. Банк России требует большей прозрачности в работе с рассрочками и ужесточения надзора за использованием эскроу-счетов.

- Новые продукты. Участники рынка тестируют гибридные ипотечные модели, где часть кредита предоставляется по льготной ставке, а остаток — на рыночных условиях.

- Возврат к базовым принципам. Ведущие застройщики заявляют о необходимости revitalize классических маркетинговых инструментов и корректировки цен на 5-8% для восстановления покупательской активности.

- Новые продукты. Участники рынка тестируют гибридные ипотечные модели, где часть кредита предоставляется по льготной ставке, а остаток — на рыночных условиях.

- Возврат к базовым принципам. Ведущие застройщики заявляют о необходимости revitalize классических маркетинговых инструментов и корректировки цен на 5-8% для восстановления покупательской активности.

Итог

Льготная ипотека, изначально направленная на помощь населению, невольно стала фактором, ослабившим устойчивость рынка недвижимости. Сокращение господдержки обнажило системные проблемы, и теперь игрокам предстоит сложный этап трансформации. Как отмечают аналитики, дальнейшее развитие сектора потребует focus на рыночные механизмы и отказ от избыточной зависимости от государственных программ.

*При подготовке использованы материалы Frank RG, информация Минфина, Банка России и комментарии экспертов.

*При подготовке использованы материалы Frank RG, информация Минфина, Банка России и комментарии экспертов.